안녕하세요 라임에이전트입니다.

오늘은 드디어 정말 어려운 실손의료비에 대해 말씀드리겠습니다.

여러분은 실비 하나에 100% 보장만 믿고 10만 원 이상의 보험료를 내면서 가지고 계시겠습니까

2만 원대 80% 실비와 5~6만 원대 진단비 + 수술비 보험을 같이 가지고 계시겠습니까?

판단은 아래 설명을 보시면서 해보시기 바랍니다

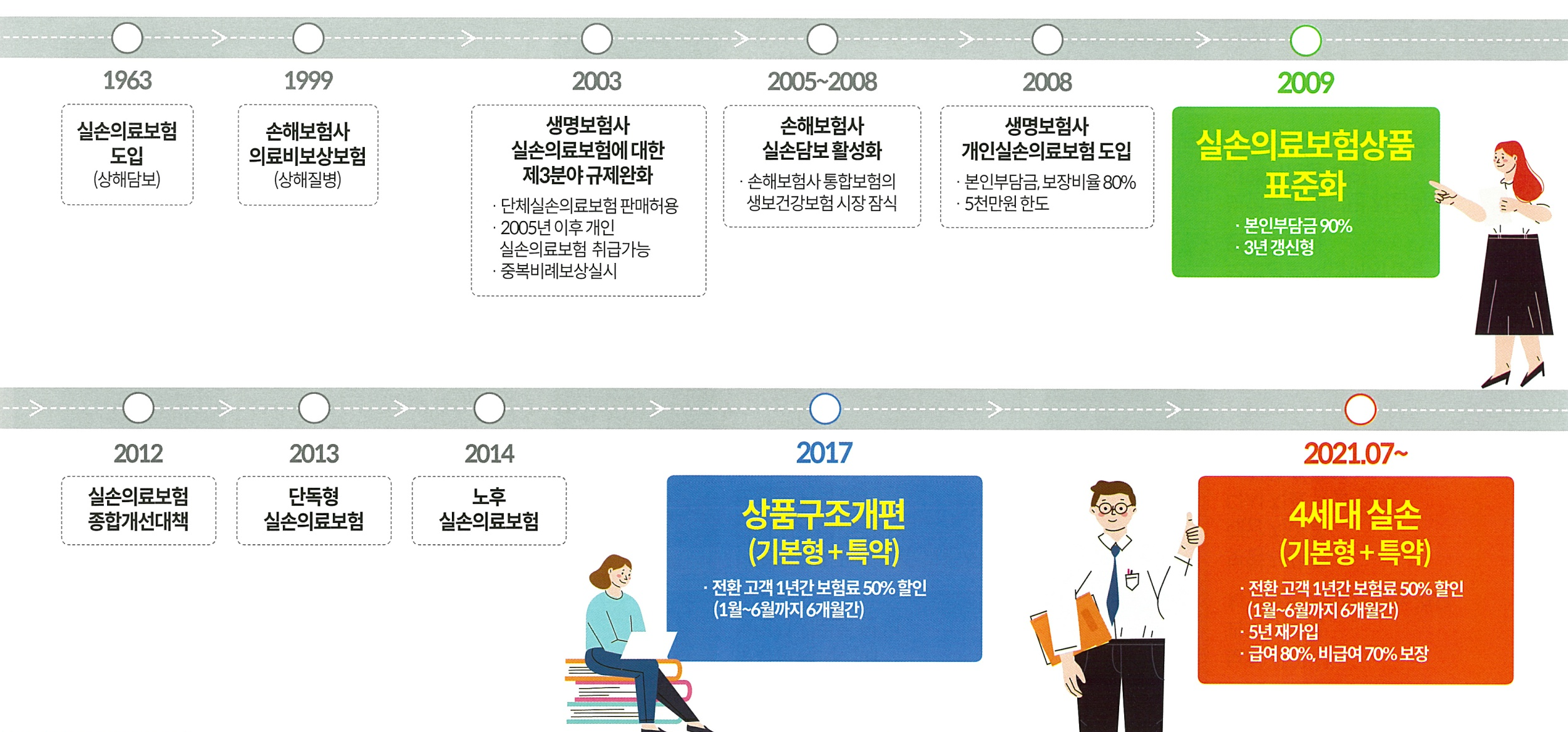

- 실손의료비의 변천사

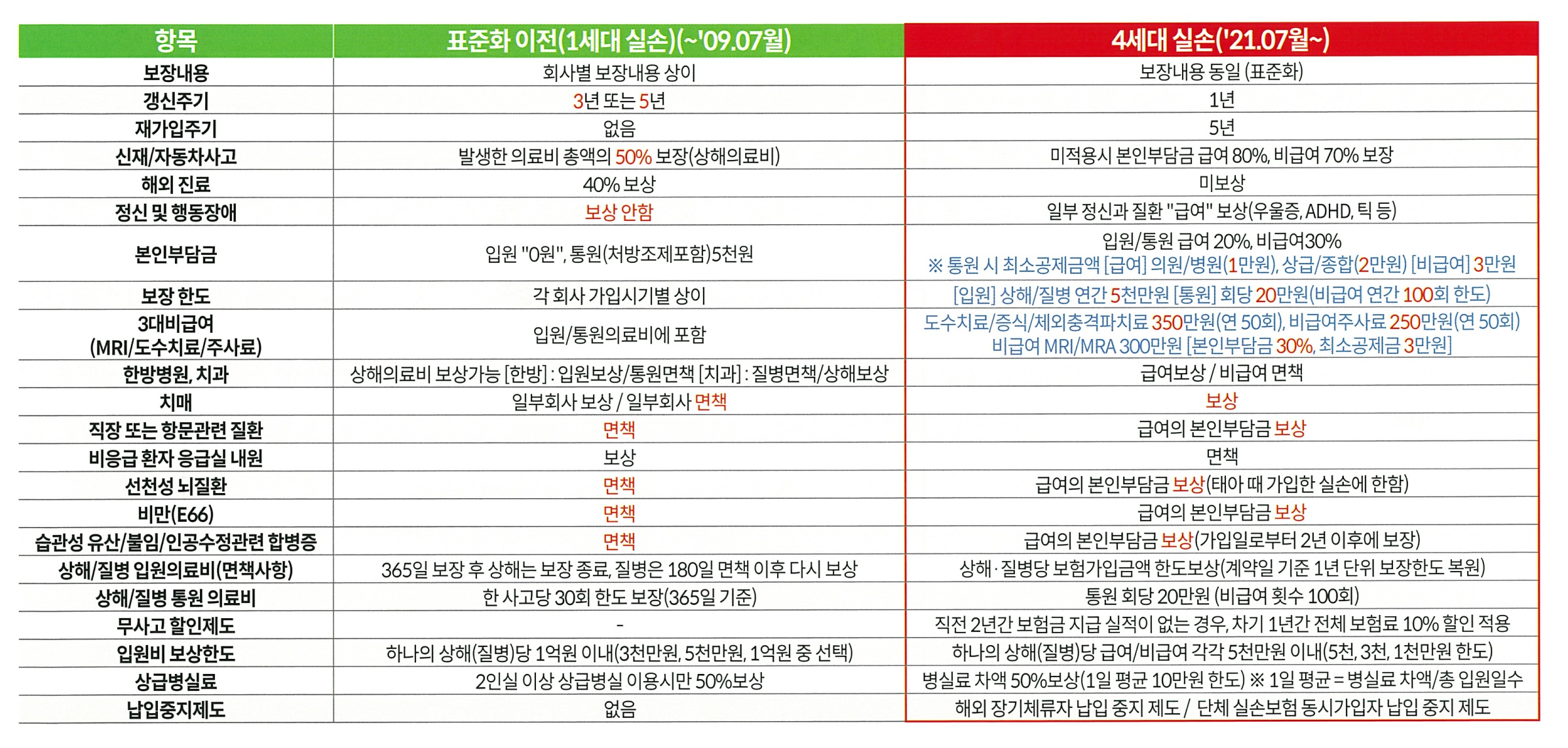

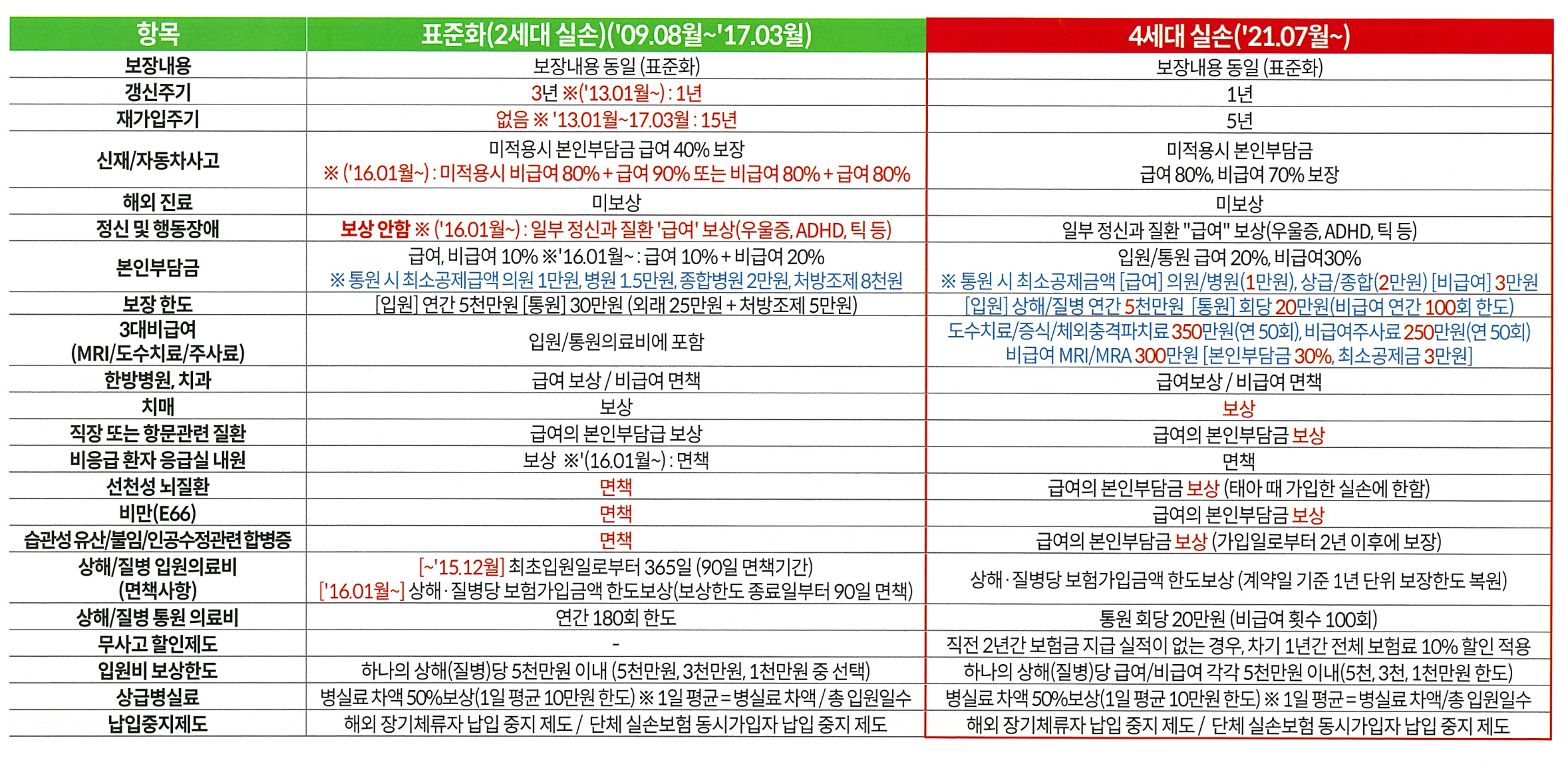

우리 생각보다 실비의 역사는 깊습니다. 실손의료비의 최초는 1963년 상해만으로 해서 정부에서 도입했으며 1999년 손해보험사에서 의료비보상보험으로 실비의 초안이 잡혔습니다. 2003년에는 생명보험사에서도 실손의료비를 판매하기 시작했으며 이때부터 한도와 기준이 각 보험사마다 적용이 되어 기준 없이 상품가입이 되었습니다. 여기까지가 많은 분들이 알고 계시는 1세대, 100% 실손의료비입니다.

금융감독원에서 2009년 실손의료비를 전 보험사에서 동일하게 통일할 것을 명령하여 실손의료비를 표준화했습니다.

상해, 질병 입원의료비 5000만 원 한도, 통원치료비 30만 원 한도, 통원치료비 내에서 약제비를 보상해 주는 기준으로 표준화했으며 자기 부담금을 각각 10%를 두는 2세대 90% 실비로 통합하였습니다.

계속해서 2세대를 유지하다가 2017년 착한 실손 즉 80% 3세대 실비로 변화를 하였습니다. 그리고 2021년 급여 70%, 비급여 80% 를 보상은 현재 4세대 실비가 출시되었습니다.

그럼 왜 자꾸 자기 부담금을 높이는 실비로 변화출시가 되는 것일까요? 보험사의 부담 때문에? 아닙니다. 아이러니하게도

국민 건강보험료의 상황악화 때문입니다.

100% 실비가 출시되니 의료비 부담이 없어진 대중들은 이전보다 훨씬 통원의 비중과 입원하는 비중이 높아졌고 이 과정에서 일어나는 각종 의료쇼핑으로 도수치료, 과도입원 등으로 국민건강보험의 적자폭이 커져서 부담이 되는 상황이 되었고 악화를 막고자 금융감독원에 명령, 각 보험사의 실손의료비의 자기 부담금을 늘리게 되었습니다.

몸이 아픈 사람들이 편리하게 이용하게 하기 위한 제도를 각종의료쇼핑으로 정말 아픈 사람이 혜택을 못 보게 된다면 정말 재앙이 될 것입니다.

- 각 세대 실손의료비와 현 4세대 실손의료비의 비교

본인의 실손의료비 보험과 4세대를 비교해 보시라고 장표를 준비해 봤습니다.

여기서 빠진 부분이 있는데 바로 보험료입니다. 실비를 이야기할 때 보험료를 빼놓을 수는 없는 것이 보험료가 세대에 따라 천차만별이기 때문입니다.

현재 단종된 3세대 실비까지는 이제 신규 유입이 없습니다 신규 유입이 없다는 뜻은 보험료가 계속 오른다는 뜻입니다.

가입인원이 많고 젊고 아프지 않은 사람들이 병원은 가지 않고 보험료를 납부하면 그 금액을 모아 아픈 사람들의 치료 시 보상이 되는 것이 보험의 이치입니다.

근데 신규 유입이 없다면 가입 인원은 나이를 먹어가고 나이를 먹을수록 아파지는 것도 자연의 이치이죠 해당 세대의 실비를 가지고 있는 구성원중 아픈 사람이 많아 병원을 가고 청구하는 인원이 많아지고 청구비가 많아진다면 그 부담은 같은 세대 실비를 가지고 있는 구성원들이 나눠서 갖게 됩니다.

현재 가입을 받고 있는 4세대 실손의료비 보험이 많아야 3만 원대라고 하면 가장 오래된 1세대 실비의 경우 실비로만 10만 원이 넘어가는 비용을 내고 있습니다.

- 결 론

하지만 100%로 받을 수 있다고 이 보험을 유지하시려는 분들이 많습니다. 이 것은 아주 비효율적인 생각이라는 것을 위의 장표를 보면 알 수 있습니다. 각종혜택과 비급여의 지원 그리고 3대 비급여지원 등 세대가 높아질수록 더 좋은 혜택을 받을 수 있으며 보험료의 차이로 새로운 보험(진단비 및 수술비)을 가입하여 질병에 걸리거나 상해로 인한 수술을 해야 할 때 100% 실비 하나 가지고 있는 것보다 훨씬 좋은 보장을 받을 수 있습니다.

다음 포스팅에서는 4세대 실손의료비보험의 특징 및 장점에 대해 말씀드리겠습니다.