안녕하세요 라임에이전트입니다.

오늘은 이전시간에 비교 대상이었던 4세대 실비의 특징에 대해서 말씀드리겠습니다.

설계사를 하다 보면 가장 어렵고 또 클레임이 많이 걸리는 것이 실비입니다.

\제가 이전글에서 포스팅한 내용과 같이 실비는 종류가 다양하고 그 종류에 따라 자기 부담금이 천차만별이며

최소보상비용이 있기 때문에 적은금액에 대한 보상이 생각보다 적을 수 있기 때문입니다.

그래서 실비에 대해서는 꼭 잘 알아놓아야합니다.

- 4세대 실비의 특징

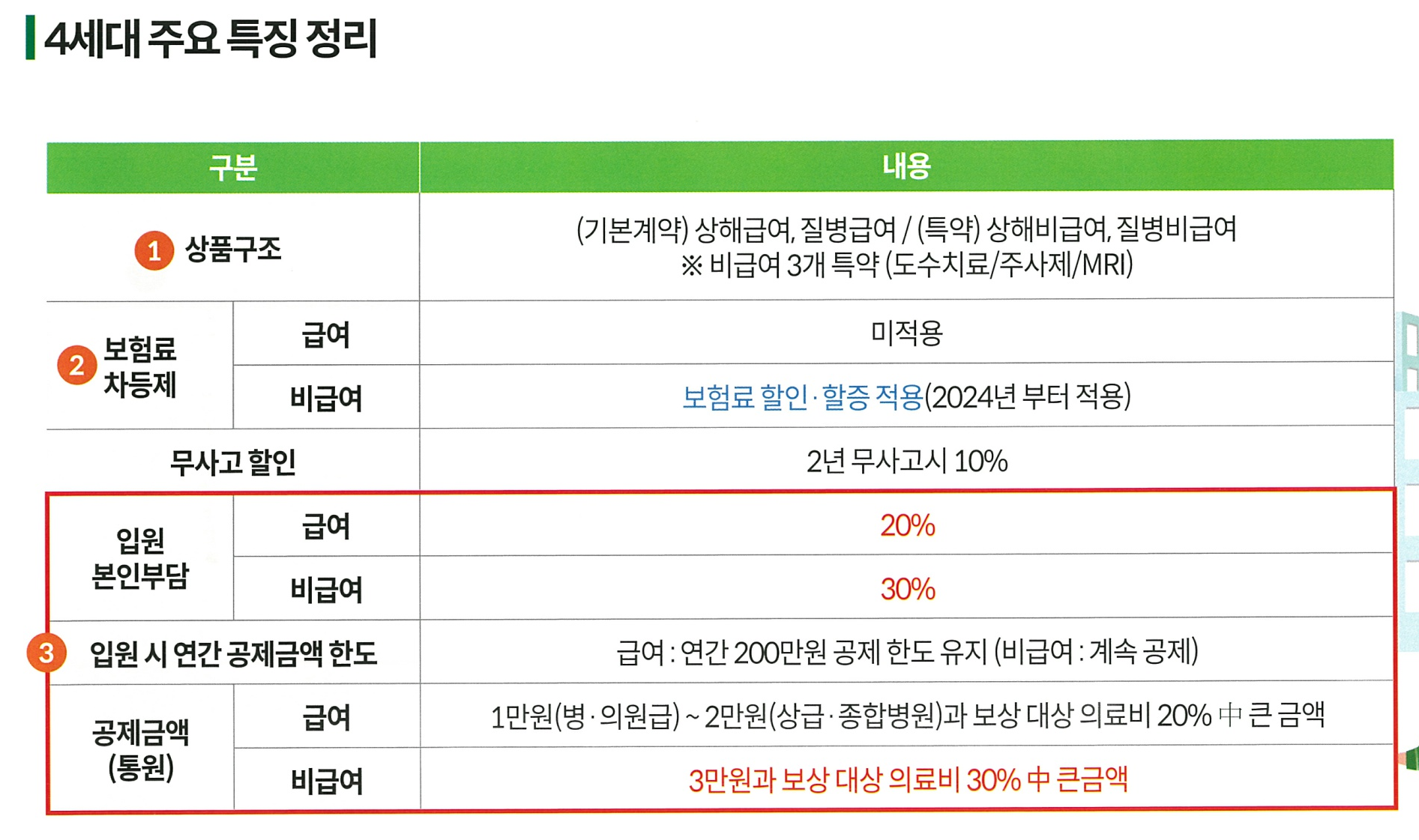

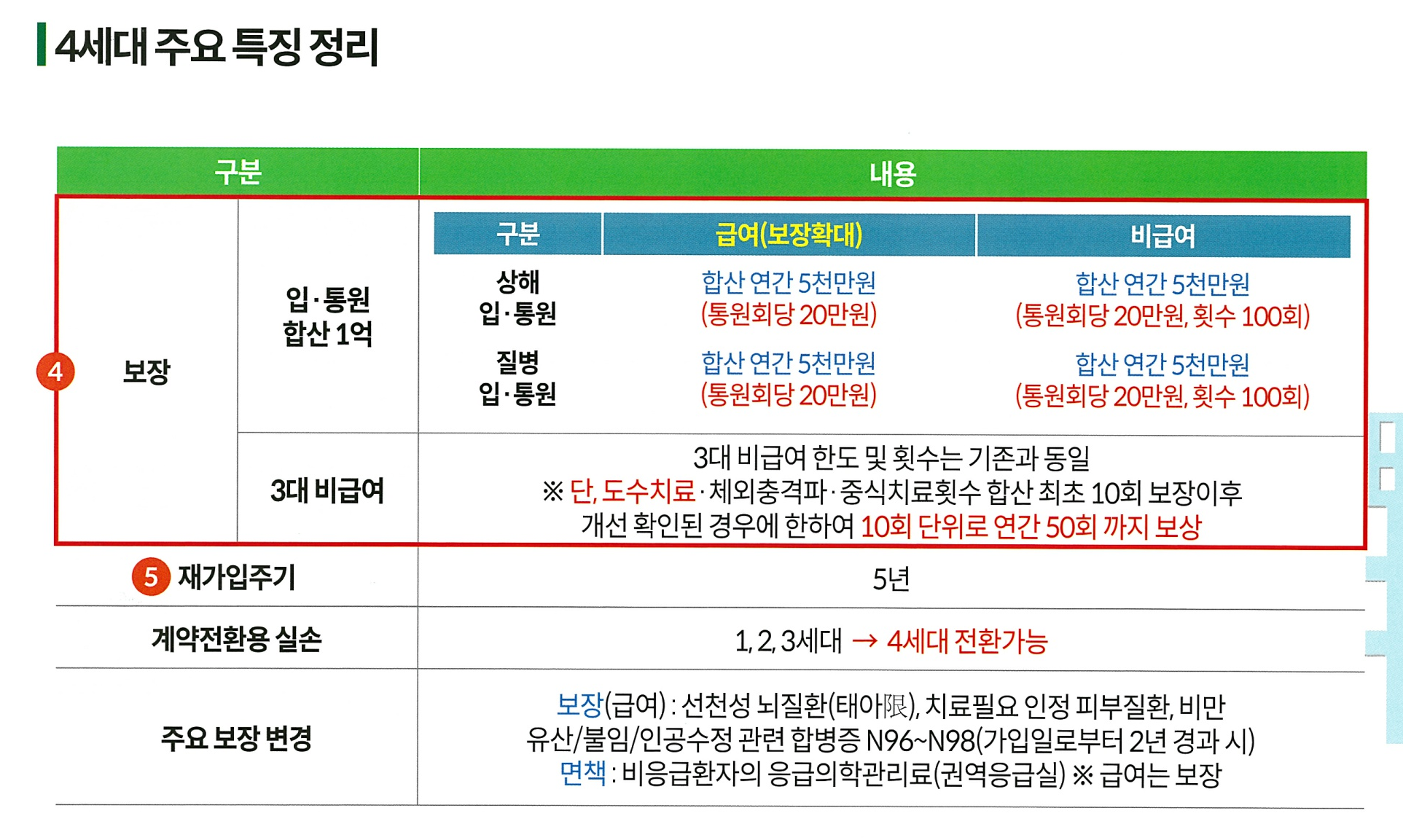

위의 표는 4세대 실비의 기본 특징입니다.

1. 상품구조

상해급여, 질병급여 + 상해비급여, 질병비급여 + 3대 비급여로 구성이 되어있습니다.

통원과 약제비 포함이며 1일 한도 20만 원입니다.

단! 급여와 비급여가 각각 한도가 따로 있어 급여입원비 5000만 원, 비급여입원비 5000만 원 한도로 총 1억짜리로 볼 수 있습니다.

2. 할인할증제도

그리고 4세대 실비의 가장 큰 특징인 할인, 할증제도인데 급여보상에 대해서는 미적용이지만 비급여를 많이 받을 경우 1년 후 갱신 시 보험료가 할증이 됩니다. 마치 자동차 보험 갱신 시 사고이력에 따라 보험료가 할증되는 그것과 같습니다.

3. 본인부담금

2세대 실비부터 있던 자기 부담금은 급여의 20%, 비급여의 30%를 갖습니다

급여항목에 대해서는 1만 원~2만 원과 의료비 20%중 큰 금액을 본인부담

비급여항목에 대해서는 3만 원과 의료비 30%중 큰 금액을 본인이 부담합니다.

4. 3대 비급여 한도

3대비급여 항목에 대해서는 맹목적으로 50번 보장이 되는 것이 아닌 최초 10번 보상 후 개선이 되었다고 확인이 되면 10회 단위로 확인을 하게 되며 최대 50회까지 보장이 가능합니다.

5. 재가입주기

재가입주기는 5년이며 갱신기간은 1년씩입니다.

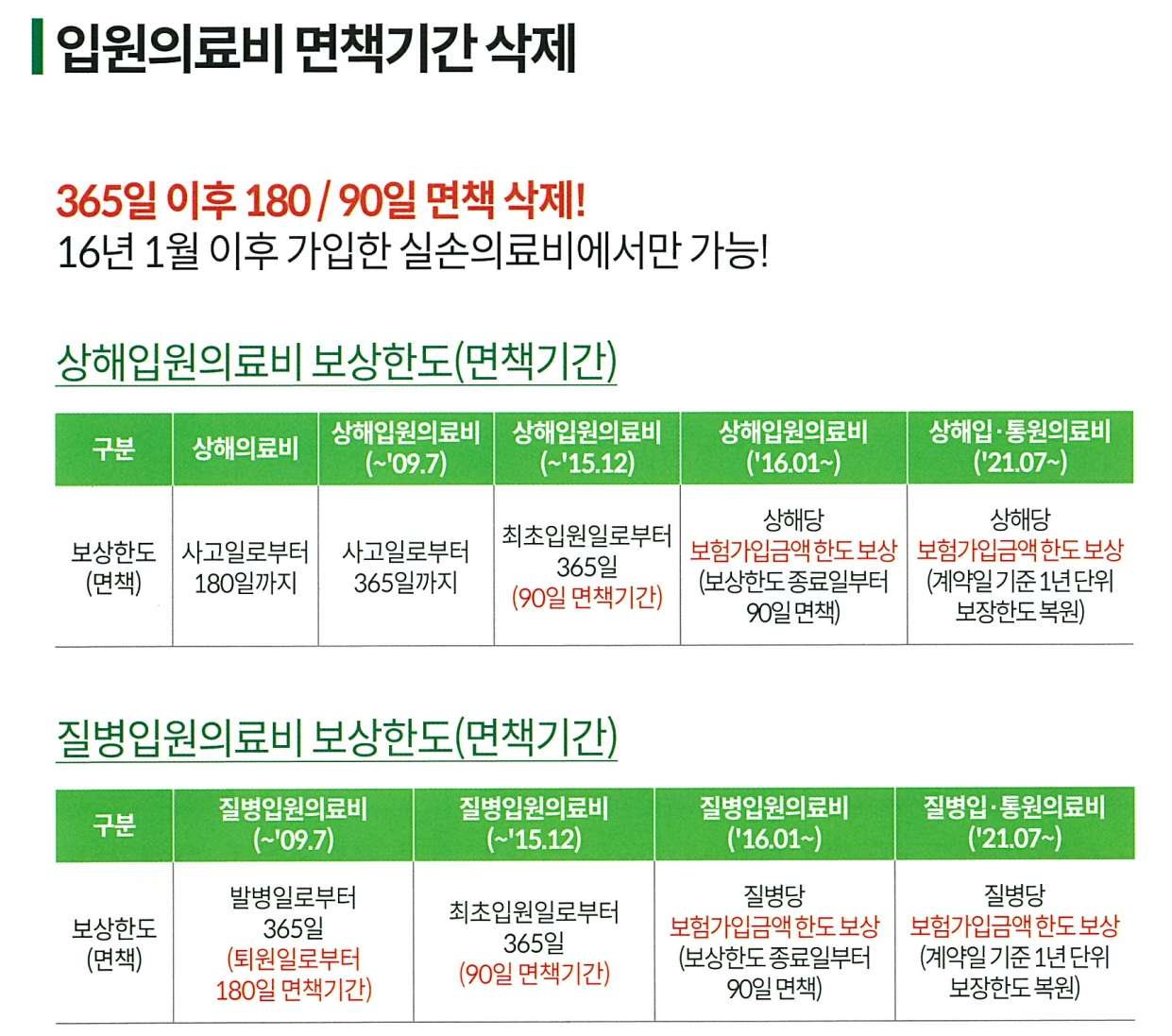

- 면책기간의 삭제

4세대 실비의 경우 면책기간이 삭제되고 계약일 기준으로 1년 단위로 보장금액이 복원됩니다.

- 계약전환제도

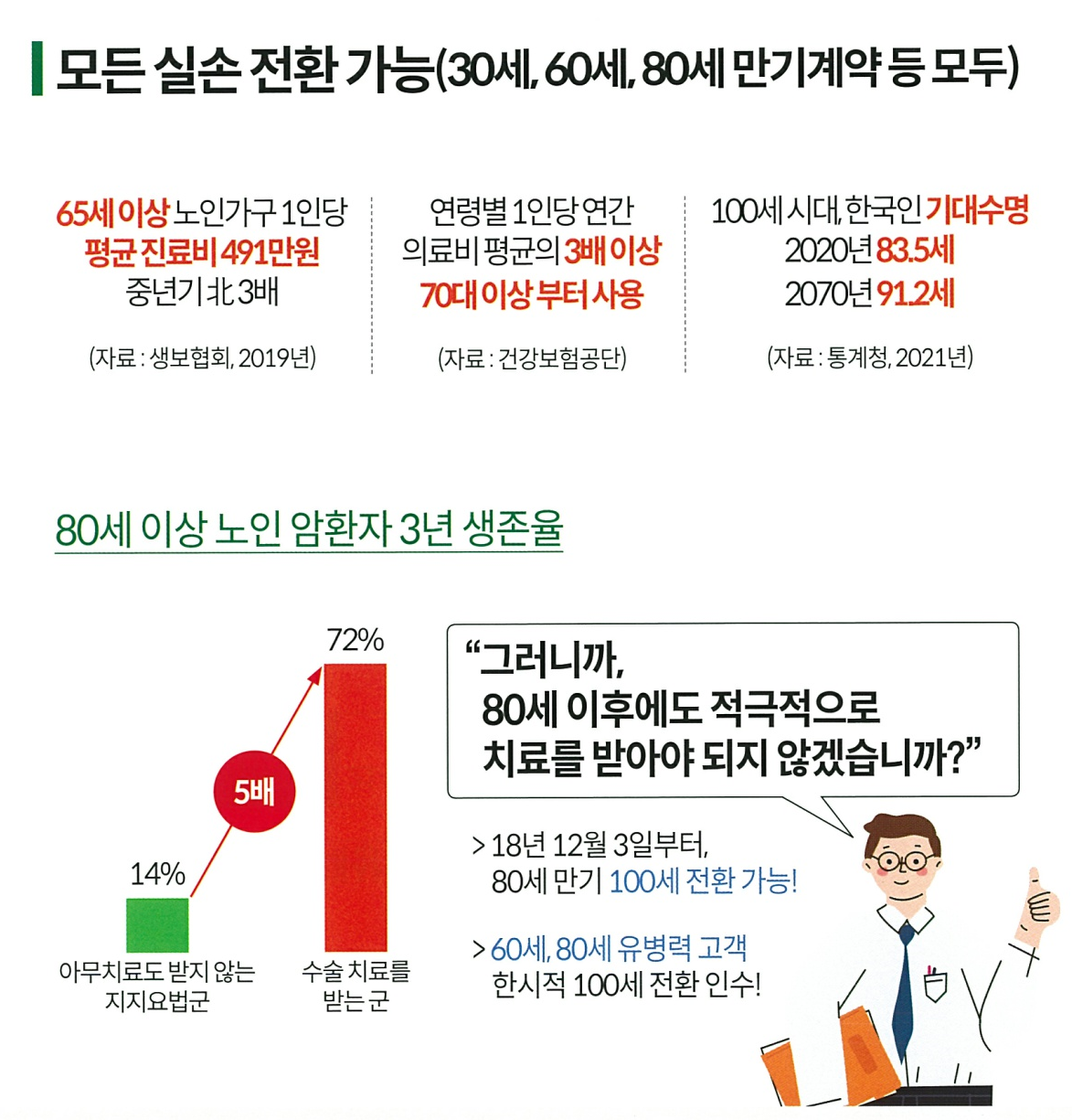

1,2,3세대 실비를 4세대 실비로 계약전환도 가능합니다. 80세 만기를 가지고 있는 고객도, 또 60세 이상고객, 80세 고객, 유병력자 고객도 계약전환을 한다면 전환인수가 가능합니다.(최근 정신과치료 이력이 없을 경우에 한해)

단 유병력자의 경우 병력에 따라 유병력자 실비로 전환이 가능하며 유병력자 실비의 경우 급여/비급여항목의 자부담금은 모두 30%이며 3대 비급여항목의 보장내용이 없습니다.

- 저렴한 보험료

위의 장표들을 보면 의문이 드는 내용이 있을 것입니다.

그렇게 크게 특별하지 않은 것 같은데 자부담금의 비율을 늘었는데 내용이 특출 나게 다르지 않다고 생각이 되는데 뭐가 좋은 거야?라고 물어보시는 분들이 많습니다.

위의 특징들은 가입하고 나셔서 확인해 보게 될 것 입니다.

고객님들께 가장 크게 와닿는 부분은 바로 보험료입니다. 기존 1세대 실비를 가입하신 분들은 이제 거의 실비로만 10만 원 이상 보험료로 납부하고 있습니다.

하지만 4세대 실손의료비의 경우 제가 설계를 했을 때 가장 비싸게 설계되었던 분이 3만 8천 원 정도였습니다.

기본적으로는 1~2만 원 사이였습니다.

게다가 2023년 6월까지 가입하시거나 전환하신 고객님들의 경우에는 1년 동안 보험료가 반값으로 책정됩니다.

그러니 가계 부담은 엄청나게 줄어듭니다

또 이 차액을 가지고 진단비나 수술비등을 보강하여 자부담금의 공백과 보험의 공백을 메꾸는 분들도 계십니다.

이렇게 좋은 4세대 보험으로의 전환 안 할 이유는 없습니다.

꼭 본인의 실비를 확인해 보시고 저의 포스팅을 보고 참고하여 좋은 선택을 하실 수 있으면 좋겠습니다.

감사합니다.