안녕하세요 라임에이전트입니다.

새 사업 준비와 함께 각종 크고 작은 일들을 처리하다 보니 블로그글을 그동안 올리지 못했습니다

좋은 정보를 전달해주기 위해 블로그를 진행하고 있는데 좋은 소식을 전달해드리지 못해 죄송합니다.

앞으로 더 열심히 하는 라임에이전트가 되겠습니다.

오늘의 주제는 6월 초를 HOT하게 달궜던 운전자 보험의 자부담금 신설에 대해 말씀드리겠습니다.

먼저 결론부터 말씀드리자면 자부담금 신설은 없다 입니다.

- 자부담금 신설한다는 말이 나온 이유

저희 같은 설계사들은 보통 회사에서 정책이 나오는 데로 안내를 해 드리게 되어있습니다.

5월 말쯤부터 운전자보험 자부담금 신설의 이야기가 나왔습니다. 10% 수준이 될 것이라는 소문이 돌았습니다.

그리고 6월 시작과 동시에 자부담금 20% 신설이라는 공지가 나왔습니다.

위의 기사를 보자면 보험사들 측면에서는 비용담보로 보험료는 저렴하지만 그에 비해 보상해줘야 하는 금액은 상당한 담보에서의 리스크를 줄이고자 했을 것입니다.

하지만 이는 보험사들이 경쟁적으로 담보금액을 증가시켜 가입자를 받았었고 이는 교통사고처리지원금 / 벌금 /변호사선임비용의 증액으로 인한 가입자 증가였습니다.

고로 보험사들의 과도한 경쟁으로 인한 자업자득이었다는 것입니다.

이에 보험사들은 점점 부담이 되었던 것이죠. 그로 인해 자부담금신설이나 담보금액 삭감등을 꾸준히 금융감독원에 제시했었습니다.

보험사들은 20% 수준의 자부담금을 신설하기로 했으나 금융감독원에서는 사고자체가 발생가능성이 낮고 보험사기등으로 이어지는 도덕적 해이가 발생하기 어려운 점을 들어 자부담금 신설을 필요하지 않다고 판단했고 그런 연휴로 각 보험사에 개정여부를 확인했으나, 자기 부담금 신설한다는 보험사는 없었다고 합니다.

그로 인해 자부담금 신설은 해프닝으로 끝나게 된 것입니다.

또 저희 설계사들은 거짓말쟁이가 되어버린 것입니다. 이 부분을 안내받으셨던 분들이라면 이런 배경이 있었다고 생각해 주시고 너그럽게 이해해 주셨으면 감사하겠습니다.

- 향후 운전자보험의 방향

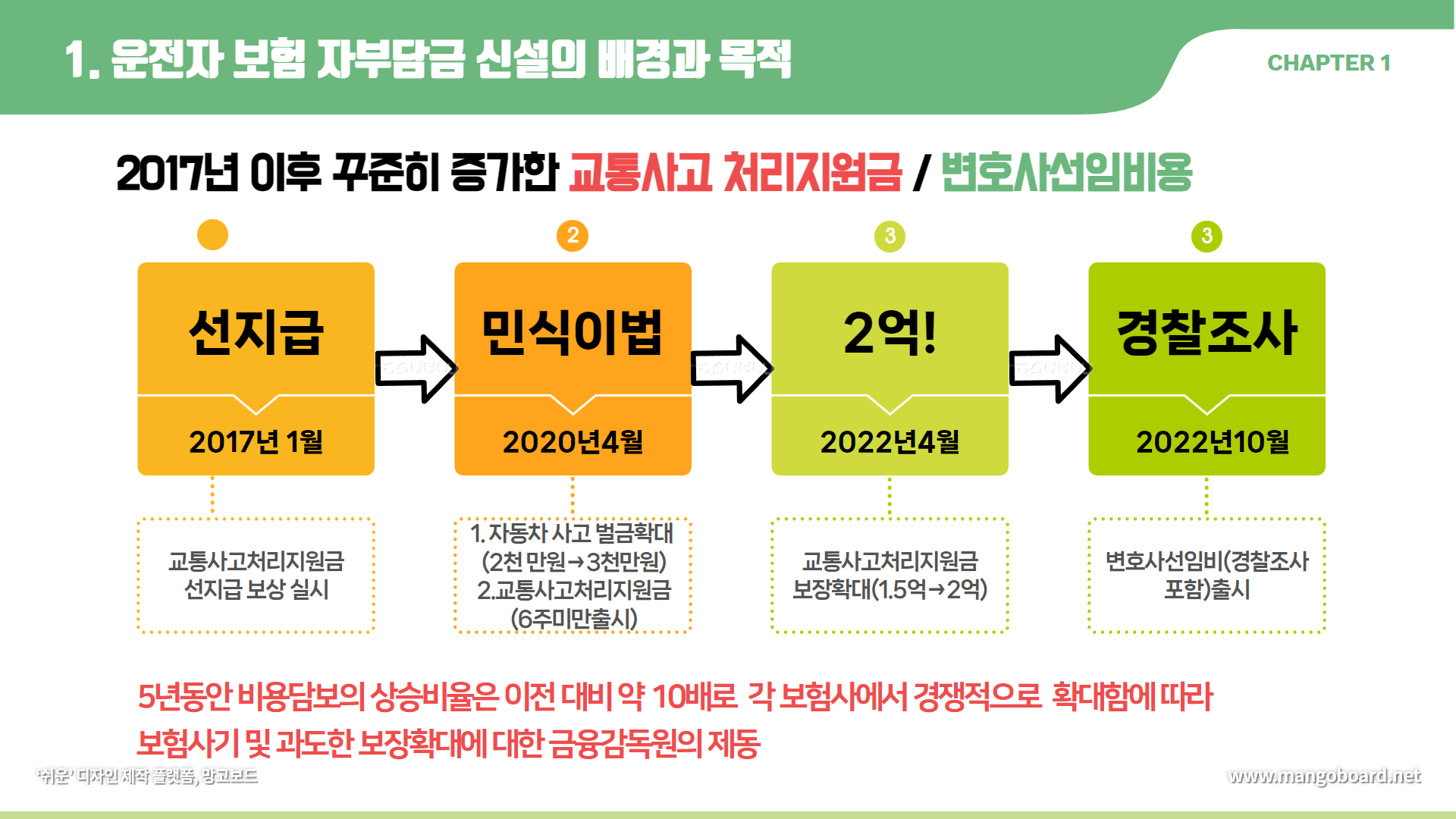

운전자 보험은 자동차관리법, 도로교통법 개정 및 사회상에 민감하게 반응하는 보험입니다

새로운 법이 생길 때마다 보장이 새로 생겨야 하며 물가에 비례하여 담보의 보장금액이 증가하는 특징을 갖고 있습니다.

이러한 특징에 비례하여 그동안은 보장금액이 매우 가파르게 증가했으나 보험사들도 점점 부담이 되는 측면이 있습니다.

그리하여 이번에 자부담금에 대한 논의도 나왔습니다.

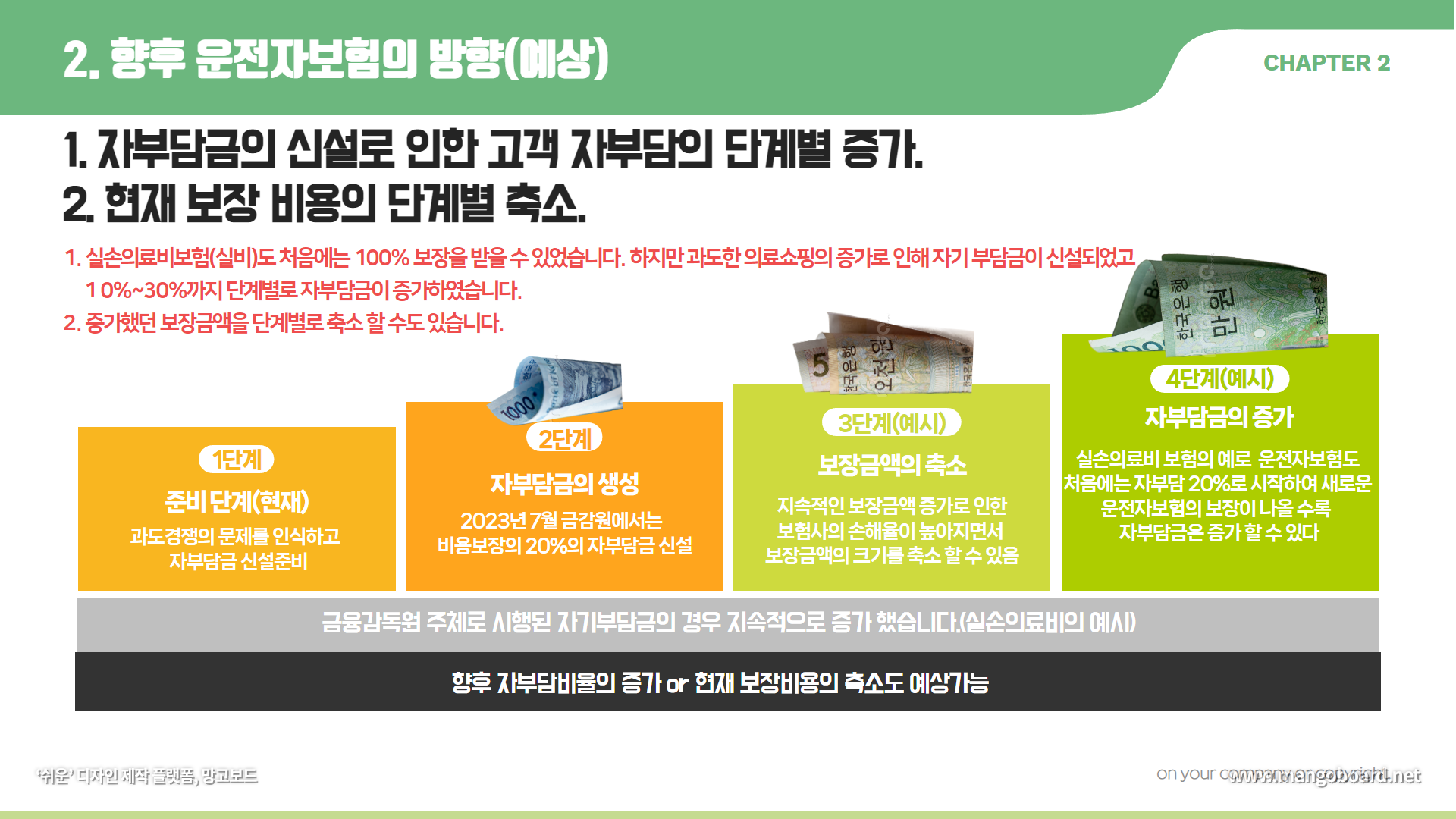

이런 측면으로 봤을 때 향후 운전자보험은

1. 자부담금의 신설

2. 보장금액의 축소

3. 자부담금의 증가

4. 새로운 법령에 따라 새로운 담보신설

정도로 예측할 수 있습니다.

1. 자부담금의 신설

이번에는 무산되었지만 논의가 나왔다는 것 자체가 언젠가는 신설이 될 수 있다는 예측을 할 수 있습니다.

2. 보장금액의 축소

그동안 보험사들이 경쟁적으로 보장금액을 올려서 가입을 받았으나 이 금액에 대한 부담이 일어났다는 것에서

보장금액의 축소를 진행할 수도 있습니다. 1. 자부담금의 신설자체가 보장금액에 대한 부담이라고 생각된다면 보장금액 축소는 자부담금 신설이 안된다면 필연적으로 일어날 수 있습니다.

3. 자부담금의 증가

1. 자부담금의 신설이 이뤄졌을 경우 실손의료비(실비)와 같이 꾸준히 자부담금이 증가할 수 있습니다. 실손의료비처럼

이용하는 사람은 많아 보험사에서는 자부담금을 증가시킬 수 있습니다.

4. 새로운 법령에 따라 새로운 담보 신설

지금까지와 마찬가지로 민식이 법처럼 새로운 도로교통법령이 생길 때마다 새로운 담보가 생길 것입니다.

이렇듯 한번 논의되었다는 것은 어찌 됐건 변화의 예견이라고 생각하시면 됩니다.

본인의 운전자보험을 확인해 보시고 점검하셔야 하는 것은 꼭 필요하다는 것을 말씀드립니다.