안녕하세요 라임에이전트입니다.

오늘은 혈관질환진단비에 대해 이야기해보겠습니다.

간단한 테스트 카드뉴스 하나 보여드리겠습니다.

문제 한번 풀어 볼까요?

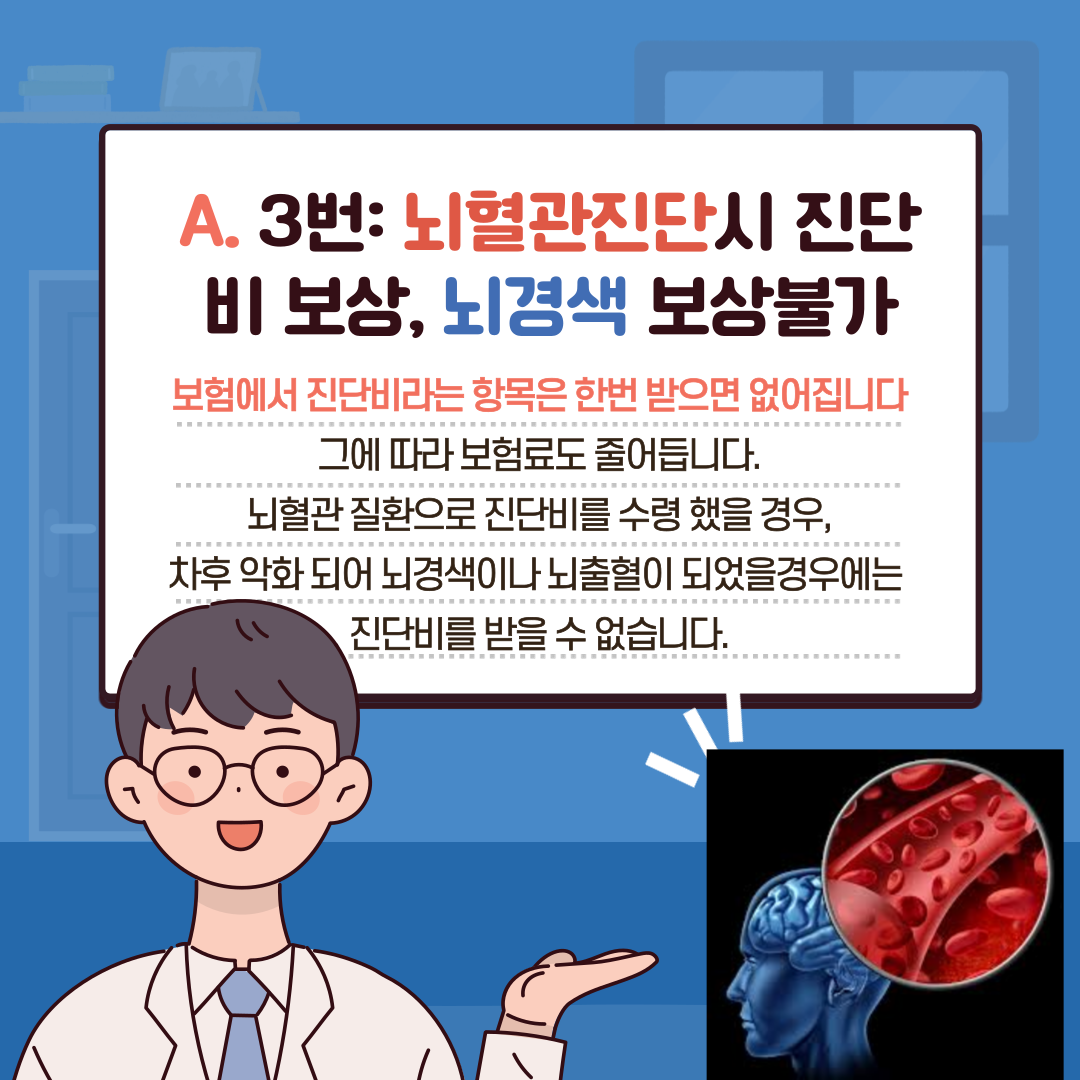

뇌혈관질환 중 스탠트 삽입술을 해야하는 상황이 되어 뇌혈관질환진단비 보상을 받았는데 해당 질병이 악화되어 뇌경색 진단을 추가로 받았다면 뇌혈관질환진단비를 받을 수 있을까요?

답은 뇌혈관질환진단비에서 받을 수 없다입니다.

첫 번째 뇌혈관질환 진단을 받은 시점에서 뇌혈괄질환진단비 담보는 소멸합니다. 이미 보장이 소멸했기때문에 뇌혈관질환진단비의 보험료도 소멸하여 보험료도 줄어들어있을 것입니다.

그래서 차후 악화 되었을때는 뇌혈관질환진단비라는 항목이 존재하지 않는 보장이기 때문에 보상을 받을 수 없습니다.

그렇다면 보험을 가입할 때는 어떻게 가입을 해야 리스크가 가장 적을까요?

아래 퀴즈 한번 풀어봅시다.

답을 한번 볼까요?

이럴땐 가장 긴 것이 답입니다

여러 가지 보장이 많이 들어있는 것이 좋아 보이죠? 이유를 알아봅시다. 아까 위에서 말한 바와 같이 뇌혈관질환진단비와 심장질환진단비는 상대적으로 작은 질환 (예를 들면 뇌경색이 뇌출혈보다는 상대적으로 작은 질환 이겠죠?)으로 진단비를 먼저 받아버렸다면 상태가 악화되었을 때 받을 수 있는 진단비가 없어 보장의 공백이 생기게 됩니다.

이렇게 생긴 공백을 메우는 것이 리스크를 줄이는 일입니다. 그래서 혈관질환진단비는 복층 설계를 해야 합니다.

홈쇼핑 광고에도, 일반 설계사분들도, 혈관질환진단비만 가입하면 기존에 가지고 있던 진단비 해지해도 커버가 된다고 광고하죠? 맞습니다 커버됩니다, 기존의 진단비보다 범위가 넓어 맞는 말입니다.

단 첫 1회에 한해서 말이죠

무조건 뇌출혈 진단비는 나쁘고 뇌혈관질환은 좋은 것이다? 앞에서 말한 바와 같이 뇌혈관질환이 뇌경색으로 그리고 뇌경색이 뇌출혈로 왔을 때는 어떻게 하실 것인가요?

홈쇼핑을 원망할 건가요? 아니면 해당설계사에게 하소연하실 건가요?

이미 일이 벌어진 뒤에는 아무리 하소연 한들 받아들여질 수 없습니다.

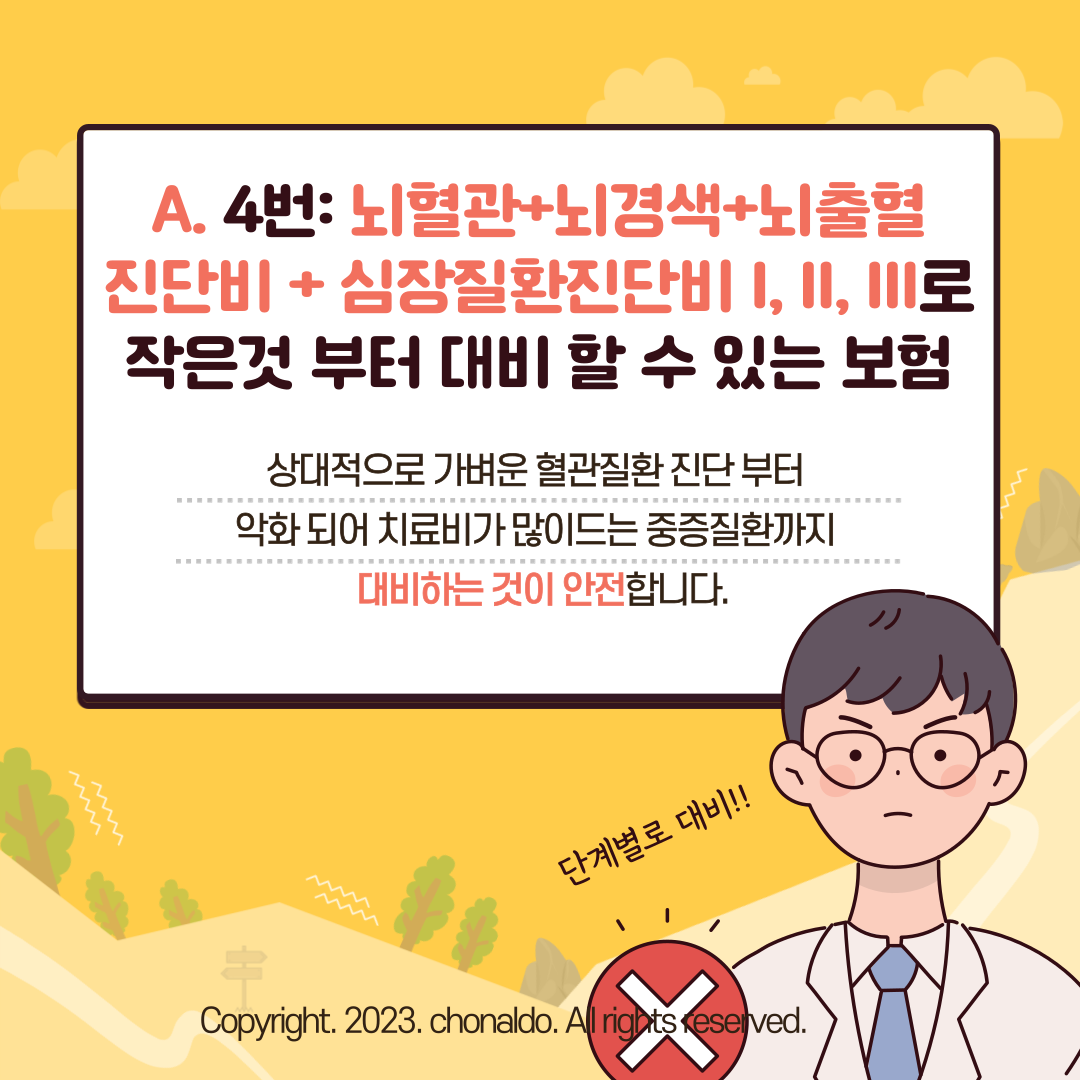

그전에 뇌 쪽은 뇌혈관질환 진단비 + 뇌경색진단비 + 뇌출혈진단비로

심장 쪽은 심장질환진단비 I, II, III 혹은 허혈심장질환진단비 + 급성심근경색진단비로

복층 설계 해두셔야 합니다.

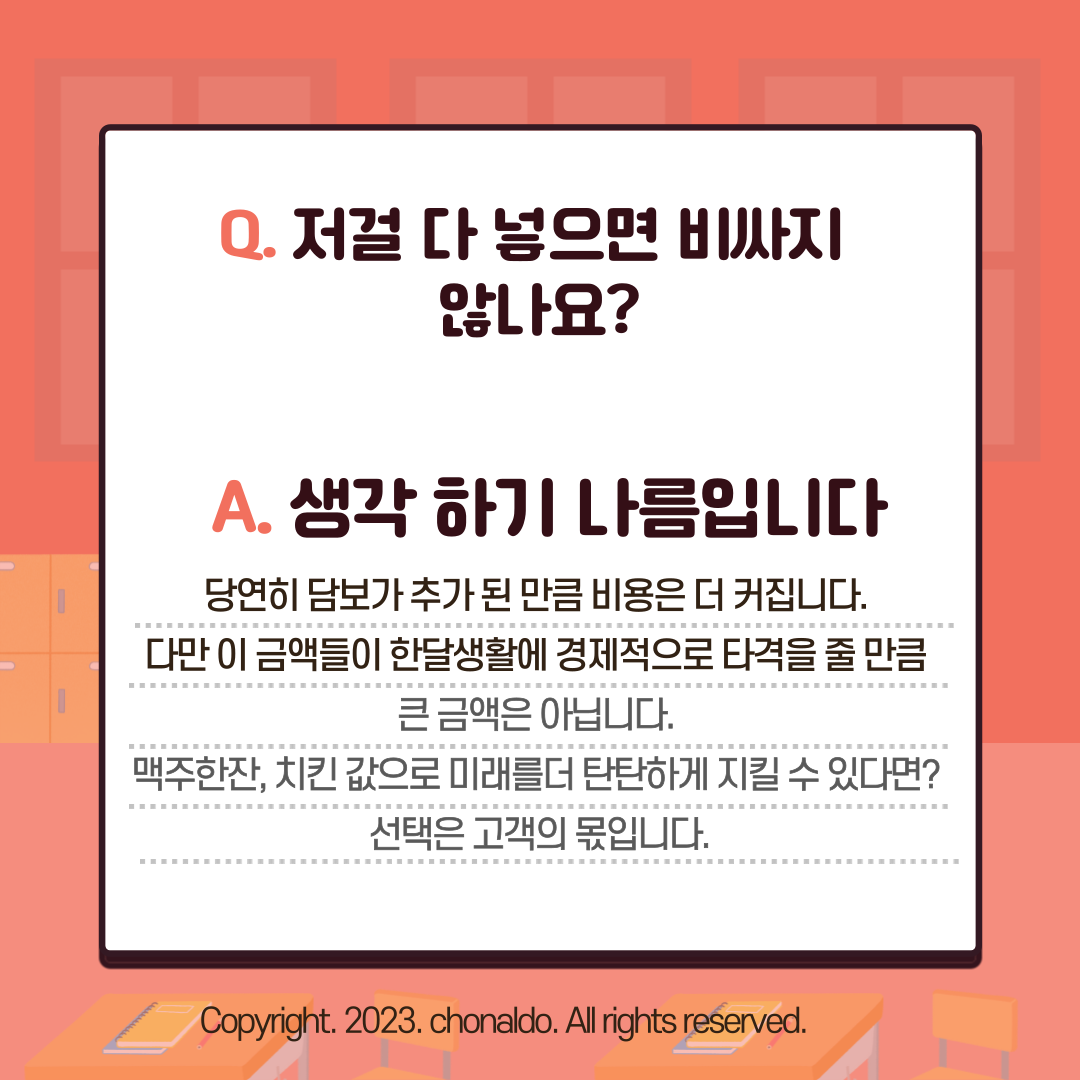

그러면? 비용이 걱정되신다고요?

네 맞습니다 뇌혈관질환진단비 하나, 허혈심장질환진단비 하나만 넣었을 때보다는 보험료의 수준이 올라갑니다. 다만

보험의 가치로 보자면 비싼 것일까요? 한 달에 몇만 원이라는 돈은 맥주 한잔, 치킨 한 마리 먹을 돈이라고 생각합니다.

몇십만 원이 아니라 몇만 원입니다. 이 몇만 원으로 당신이 치명적인 혈관질환에 걸렸을 때 부담 없이 치료받고 재활해서

일상으로 돌아올 수 있다면.

빠른 처리로 반병신이 되지 않은다면.. 투자해 볼만 하지 않나요?