안녕하세요 라임에이전트입니다.

이번글은 치매 간병에 관한 두 번째 글입니다.

치매, 간병 그리고 보험에 관해 조금더 알아볼까요?

- 노인장기요양보험이 만능은 아니다

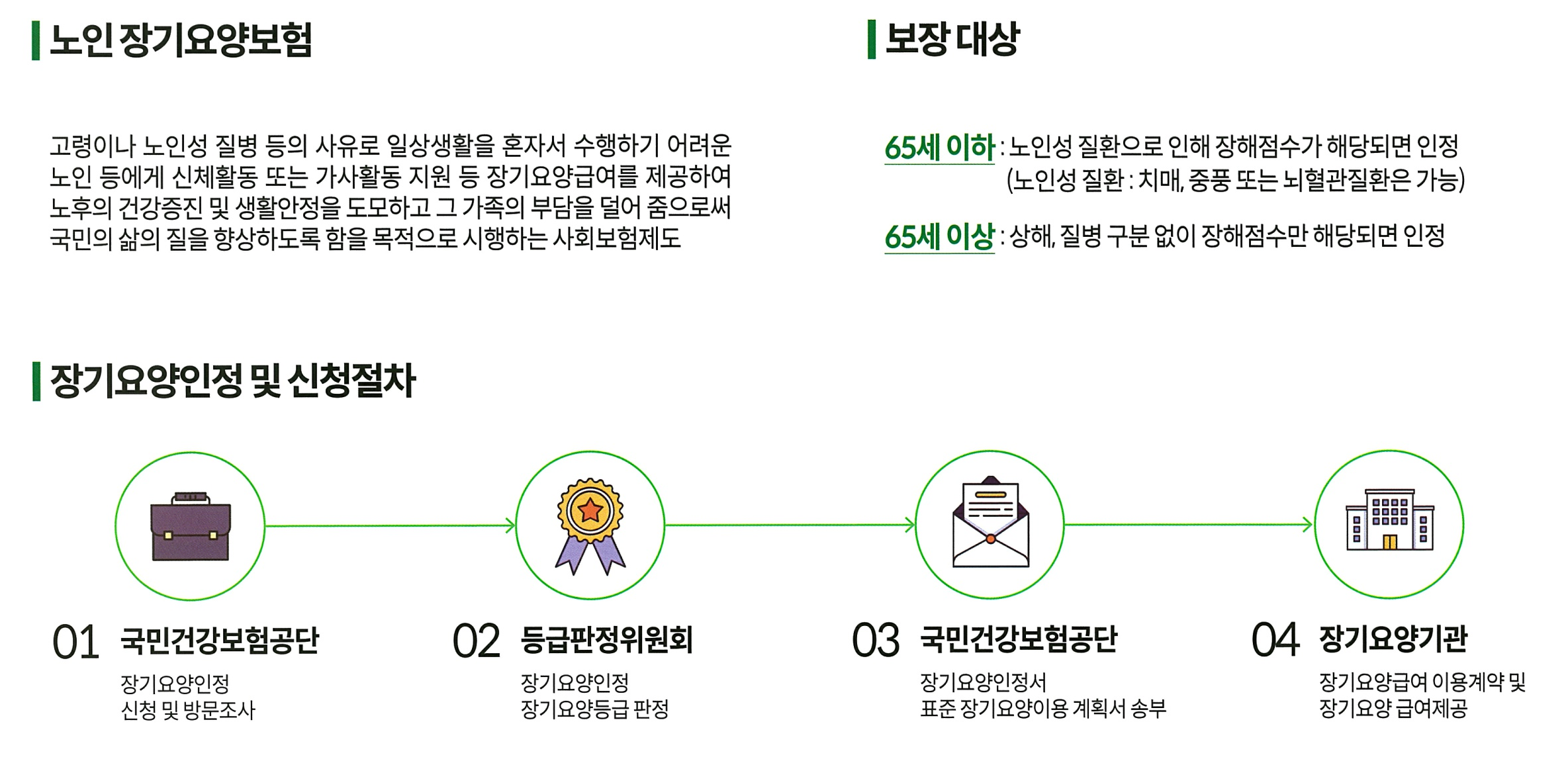

1번 글에서 말씀드린 바와 같이 국가에서는 제5의 사회보험으로 불리는 노인장기요양보험을 운영하고 있습니다. 65세 이하는 노인성질환으로 장해점수가 인정되면 보장대상이 되고 65세이상 고령의 경우 장해점수만 해당되면 인정되어 국가의 도움을 받을 수 있습니다. 하지만 국가에서 제공하는 요양급여에는 한도액이 정해져 있기 때문에 이는 충분하지 않습니다.

요즘에는 간병인을 24시간 고용시 월평균 280만원의 비용이 들어갑니다. 하지만 노인장기요양보험 지원금액이 가장많이나오는 1등급의 한도금액은 1,672,700원으로 위에서 말한 간병비와는 월평균 120만원의 차이가 납니다. 그렇다면 이 부담은 당연히 가족들에게 돌아 갈 수 밖에 없을 것 입니다.

표는 장기요양보험 등급에 따른 조건과 지원금액입니다.

| 노인장기요양보험 | 등급 | 지원금액(원) | 조건 | 점수 | |

| 1등급 | 1,672,700 | 심신기능상태 장애로 일상생활에서 전적으로 다른사람의도움이 필요한자 | 95점이상 | ||

| 2등급 | 1,486,800 | 심신의 기능상태 장애로 일상생활에서 상당부분 다른사람의 도움이 필요한자 | 75~95점미만 | ||

| 3등급 | 1,350,800 | 심신의 기능상태장애로 일상생활에서 부분적으로 다른사람의 도움이 필요한자 | 60~75점미만 | ||

| 4등급 | 1,244,900 | 심신의 기능상태 장애로 일상생활에서 일정부분다른사람의 도움이 필요한자 | 51~60점미만 | ||

| 5등급 | 1,068,500 | 치매환자(노인장기요양보호법시행령 제2조에 따란 노인성질병으로 한정) | 45~51점미만 | ||

효자도 지치게 하는 병 치매, 그리고 간병 1

효자도 지치게 하는 병 치매, 그리고 간병 1

안녕하세요 라임에이전트입니다. 긴 간병에 효자 없다는 말 들어보셨나요? 그만큼 힘든 것이 간병이 필요한 질병입니다 대표적으로 치매가 있죠 한번 알아볼까요? - 본인은 행복하고 나머지는

limeagent.com

의 글에서 말씀드린 바와 같이 월120만원의 비용은 가족끼리 나눠서 부담한다고 해도 적지 않은 비용입니다. 이렇기 때문에 대비를 하는 치매간병보험은 필수와 같습니다.

- 간병지옥에서 빠져 나올 방법은 오직 대비 뿐

우리나라의 기대수명의 증가로 나와 부모님이 함께 나이들고 늙어가는 시대에 살고 있습니다. 이로인해 결혼하는 연령은 증가하여 자녀가 독립하기 이전에 이미 부모님의 간병을 함께 겪어야 하는 상황이 증가 하고 있으며 이에 가정적인 부담으로 결혼을 미루거나 비혼을 선언하기도 합니다(간접적인 저출산의 원인), 자식이 돈을 벌어서 모아야 할 때 이미 부모의 간병으로 인해 자식의 노후가 피폐해질 수 있는 시대이므로 꼭 대비를 해야하는 시대가 왔습니다.

- 간병보험이 필요한 이유

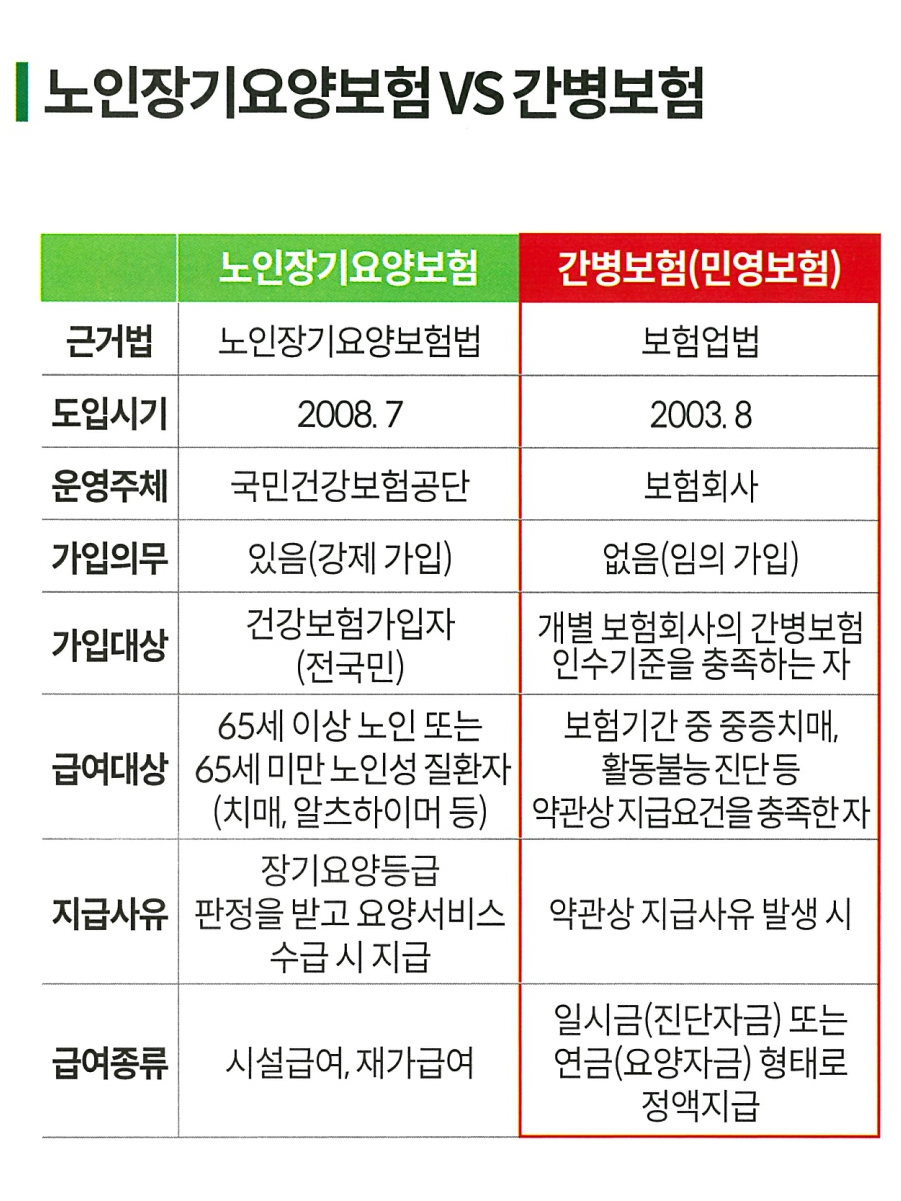

지속적으로 이전글에서와 함께 노인요양보험으로는 부족하다고 말씀을 드리고 있습니다. 간병보험은 민간 보험사에서 유치하는 상품이기 때문에 가입에 의무는 없지만 꼭 선택해야합니다. 위의 표에서와 같이 노인요양보험과 간병보험은 상호 보완관계를 갖고 있으며 큰돈이 들어갈때나 간병비가 들어갈때 모두를 대비 할 수 있습니다. 그렇기때문에 간병보험은 선택이 아닌 필수라고 할 수 있겠습니다.

간병비는 들어가도 들어가도 부족합니다 이미 몸이 편찮으신 분들에게 조금이라도 더 잘해드리고 싶은 마음이 크기 때문이죠 어쩌면 그이후에 이별에 대한 예의라고 생각 할 수도 있기 때문입니다.

조금이라도 젊을 때 대비를 해놓는다면 효도는 효도대로 할 수 있고 자식의 생활, 가족의 생활은 지킬 수 있으며 회복에도 큰도움을 줄 수 있습니다.

이렇게 모두에게 이익인 간병보험을 망설일 이유가 있을까요? 망설이다가 더 큰일 납니다.

한번 꼭 점검 해보실 것을 추천드립니다.