저의 2번째 글 읽었나요? 혈관질환 진단비는 한번 받으면 없어지기 때문에 복층 설계를 하라고 했습니다

안 보고 오셨다면 보고 옵니다

뇌혈관/심혈관질환 진단비 복층으로 설계 해야하는 이유

안녕하세요 라임에이전트입니다. 오늘은 혈관질환진단비에 대해 이야기해보겠습니다. 간단한 테스트 카드뉴스 하나 보여드리겠습니다. 문제 한번 풀어 볼까요? 뇌혈관질환 중 스탠트 삽입술을

limeagent.com

하지만!

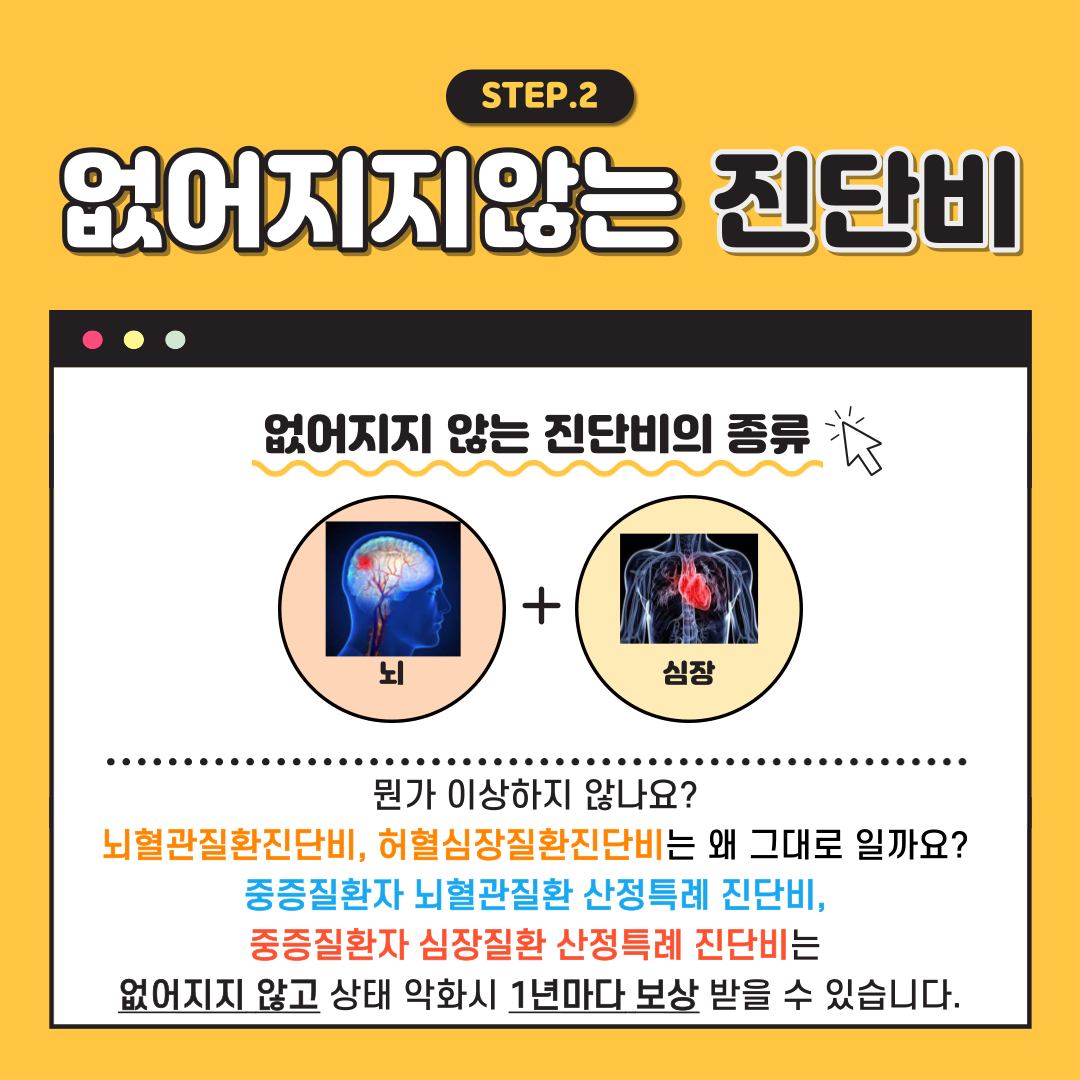

없어지지 않는 진단비가 있습니다.

함께 보겠습니다.

혈관질환진단비에 대해서 보고 오셨나요?

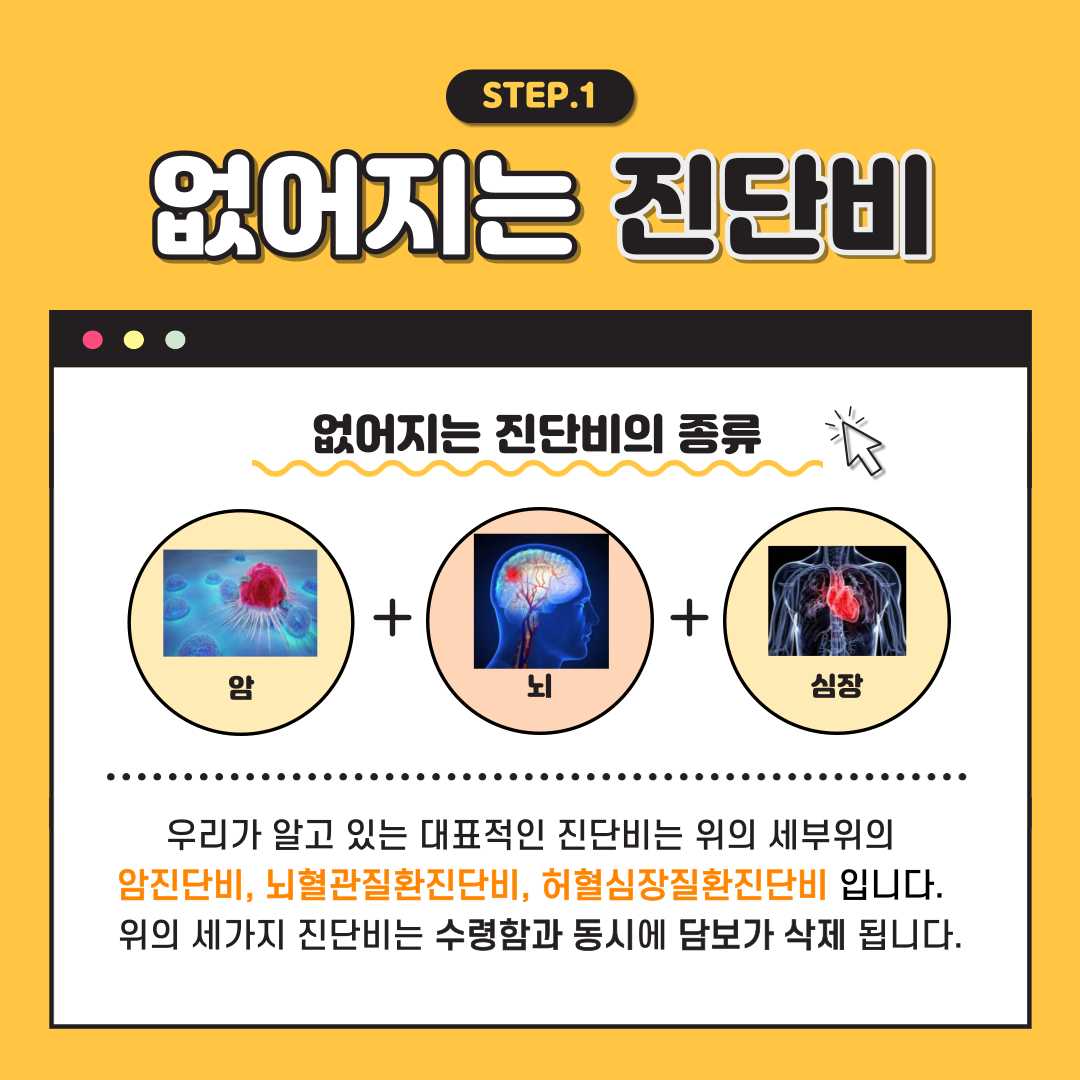

앞서 말한 것과 같이 암진단비, 뇌혈관질환진단비, 허혈심장질환진단비 (심장질환진단비 I, II, III 포함)는 수령함과 동시에

담보가 삭제되어 이후 질병이 악화되어 큰 비용이 필요할 때는 진단비를 받을 수 없다고 말씀을 드렸습니다.

- 없어지지 않는 진단비가 있다면 그냥 지나칠 수 있을까요?

그런데 같은 뇌혈관/심장질환을 보장하는 진단비 중 없어지지 않고 상태악화시 계속해서 받을 수 있는 진단비가 있다면 믿으시겠습니까? 제 글을 봤다면 누구보다도 가입하려 하겠죠?

그 진단비는 바로

중증질환자 뇌혈관질환 산정특례 진단비와

중증질환자 심장질환 산정특례 진단비

(이하 산정특례진단비) 입니다. 뭔가 이름이 매우 길죠?

일단 아무나 받을 수 있는 건 아니고 조건이 있습니다

-산정특례진단비를 보상 받을 수 있는 조건

산정특례 진단비는 나라에서 정한 뇌혈관/심장질환 관련 산정특례에 해당하는 질병을 진단받았을 때

보상이 가능합니다.

산정특례를 받으려면 해당 질환으로 수술이 되어야 하는데 수술이 아닌 스탠트 삽입과 같은 시술이나, 심장질환의 경우 약제처방만 받아도 산정특례로 인정됩니다.

기존 진단비는 병원에서 의사 진단만 받아도 보상이 되지만 산정특례 진단비는 위에서 말한 것 과 같은 내용의 수술이나 약제처방이 들어가야 받을 수 있어 보상받기가 어렵다고 생각할 수도 있겠지만

뇌혈관질환과 심장질환은 진단을 받으면 80%는 수술/시술/약제처방이 들어갑니다.

수술 이후 진단비를 보상받고 잘 지내면 정말 좋겠지만 악화될 가능성도 큽니다. 가령 뇌혈관질환으로 보상을 받고 1년 후 악화되어 뇌경색이 왔다면?

이때도 마찬가지로 산정특례가 되는 진단을 받으면(수술도 하겠죠?) 또 보상을 받을 수 있습니다. 단 연간 1회 한으로 1년에 한 번만 각 질환당 1년에 한 번씩 받을 수 있습니다.

게다가 일반 뇌혈관질환진단비/심장질환진단비 보다 보상의 범위가 넓어 선천적인 뇌질환등을 제외, 가장 많은 뇌혈관/심장질환을 보장합니다.

아래는 약관내용입니다 약관에서 지급하는 보상과 지정하는 산정특례진단비의 질병과 수술입니다 확인해 보실까요?

파일로 올려 드릴게요 다운로드하셔서 확인해 보세요

이렇게 많은 질병을 보상하는 진단비는 산정특례진단비 밖에 없습니다.

보장하는 질병자체만으로도 큰 메리트가 있는데 1년에 한 번씩 부활한다고 생각해 보세요. 이 담보는 매력 있습니다.

그래서 저는 없어지지 않는 진단비라고 생각합니다.

- 혈관질환 보험은 어떻게 준비해야 할까요?

3 항목에서 항상 복층 설계를 하는 것이 좋은 보험 습관이긴 하나 비용이 부담되시는 분들. 산정특례진단비로 진단비를 준비해 보시는 건 어떡할까요?

가장 중요한 것은 보험도 보험이지만 4 항목처럼 계속해서 건강해서 진단비를 안 받는 게 가장 좋습니다.

항상 건강 관리 하셔서 건강한 인생 되십시오

읽어주셔서 감사합니다